作者介紹:

本文作者是關登元先生(小關),所謂的「7年級草莓族」世代。2007年與國中同學以一臺餐車創業,立志成立素食連鎖企業「得來素」,矢志讓臺灣的素食環境更方便、健全,目前全臺已有18家分店。個人於2014年出版人生第一本著作《》,述說自己多年的創業故事與過程。

創業要瞭解一件事,就是『風險管理』。

先有個底,如果投入的錢都收不回來,你會如何是好?如果風險太大(就是自己很難承受失敗),那請不要請不要創業....

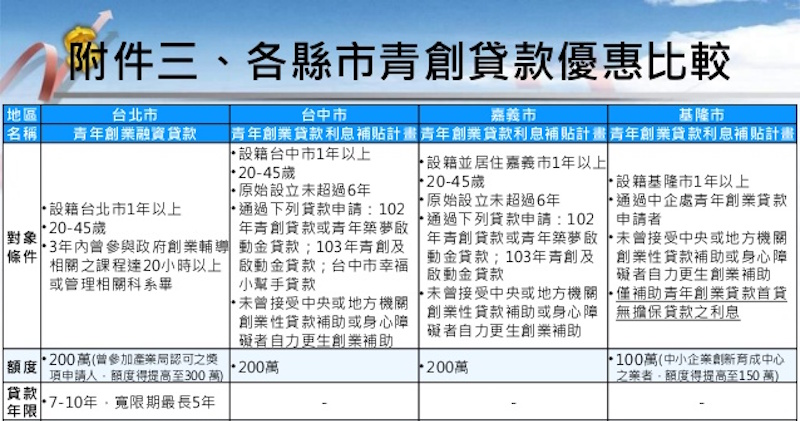

不要亂借錢創業,基本的一個觀念,創業貸款通常都是信貸,就算青創也是信貸,只是利率比較低一點而已(大概低個1~1.5%,現在也都要2%),但其實重點是每月的本利攤還。

如果以100萬來說,還款期6年,利率2%好了,6年算增加12萬的利息費用,所以本利加起來約112萬,一個月要還1.55萬左右。

還沒開始賺錢每個月就要還1.55萬,這筆費用你必須計算進去財務規劃裡面呀!

如果用第一年只繳利息,那後面還款年限剩5年,那壓力更大,一個月要還2.2萬,但有第一年可以打基礎的時間,但一定要非常拼,拼到損平點。

更何況剛創業其實收入在哪裡都是一個問題,所以壓力是很沈重的,如果沒有一定的技能快速的去達到損平點,又或者你的生活慾望可以降低,沒有結婚生子,生活壓力那麼大,那再來考慮,要不然真的不建議第一次創業就去貸款創業,風險真的很高。

我們當初創業,我跟昆蟲一人是有100萬的本金(合起來200),但我們只一人拿20萬(總共40萬)來當啓動金,因為變數很大不知道會怎樣,所以我們保留了許多現金。

再者,我們前三年幾乎一個月只有約1萬塊的淨收入,其他的盈餘幾乎都拿來再投資,但當時我們都還沒結婚,所以家累並不大,所以我們可以很氣魄的去做,但如果你已經有家庭,請考慮一下自己的風險。

我們是做到約第五年,有一個穩定的金流模式,確定有穩定的金流後才去借我們的第一筆款(青創貸款),在借第一筆款項前我們已經跑401表跑了兩年,所以有401表,且顯示成長就會比較好借款,也是等到有穩定一點的金流我們才敢去借款,而不是借款來創業。

借款最好拿來當週轉金,然後在『不缺錢』的時候去借,有還款能力時去借目的是培養信用額度,信用高要借就不難。

每一筆支出我的想法都是這樣,借這筆前出來,我能創造出多少現金流量,扣除本利後的現金流是正的還負的,除非我有把握這筆款借出來可以有正現金流,這樣我們才會考慮去借這筆款項。

當然也有只是單純借出來還,養信用額度的。

像我們去年被倒了一筆帳(約三、四十萬),但因為有做風險控管,所以三、四十萬並沒有造成營運問題(但是很痛就是)。

所以『風險控管』有時筆追求業績還要重要,有時為了擴充會做出一些不明智的決策,這也是經營上面我們一直很小心的一個點。

總之,沒有創業能力前真的不要貿然創業,我跟昆蟲雖然22歲創業,但我們18歲進去當職業軍人3年半就有儲蓄計畫,存了第一桶金才開始創業,所以算18歲還沒有創業計劃時就先有財務計劃了。

要創業,真的先想辦法累積一點能力,又或者一些財務基礎,不要看著大家創業就創業。

加盟也是,只是降低風險,不是沒有風險,創業變數太大,沒人能保證你加盟一定賺錢。

沒有足夠資金也真的不要冒然為了面子開漂亮的店,從小做起,攤販也是一種起家的方式呀!我們有一點資金也不敢貿然開店面,也是從小餐車做起,放下一點面子就好。

哀~有感而發,創業真的不容易,真的不要想不開或看大家在創業就貿然投入,一年在創業路上掛掉的人真的不少....

★ 老李的每篇文章分享給三個人,好事會發生

★ 延伸閱讀:小心!你的生意可能因為「超商取貨付款」而陣亡

★ 本文特色圖片來源:經濟部中小企業處

★ 責任編輯:老李

歡迎加入TeSA的[email protected]帳號,共同關注電商、創業領域的最新資訊!

責任編輯:老李

I'm Ivone